위기의 K디스플레이

2004년 일본을 제친 후

17년간 세계 디스플레이 시장

점유율 1위를 지켜왔던 한국이

중국에 1위 자리를 내어주는 안타까운 일이 있습니다.

액정표시장치(LCD) 시장에서

이미 세계 1위로 치고 올라간 중국이

유기발광다이오드(OLED) 시장에서도

맹추격전을 벌이고 있는 가운데

위기의 디스플레이 산업을 지키기 위한

정부와 기업의 대응이 절실한 실정입니다.

디스플레이 시장 점유율 자료를

업계와 공동으로 분석한 결과,

올해 1분기 LCD와 OLED를 포함한

전체 매출액 점유율에서

중국이 40%를 기록하며

33%에 그친 한국을 제치고

세계 1위에 올랐습니다.

양국 간 점유율 격차는 2019년까지만 해도

11%포인트에 달했지만

코로나19 확산으로 TV, 노트북 등

디스플레이 기기 수요가 급증하고,

이에 따라 중국이 시장을 장악하고 있는

LCD 패널 가격이 급등하면서 점유율이 역전된 것입니다.

업계에서는 올해가

연간 디스플레이 점유율 기준으로

중국이 세계 1위에 등극하는

첫해가 될 것으로 보고 있습니다.

LCD 패널 판매의 고공행진이 이어지고 있고,

스마트폰용 중소형 패널을 중심으로

중국 업체들이 OLED 시장 점유율을

대폭 끌어올리고 있기 때문이지요.

옴디아에 따르면

2018년 5%에 불과했던

중국 업체들의 중소형 OLED 패널 점유율은

올해 15%, 내년 27%로 높아질 전망입니다.

중국 디스플레이 업계는

막대한 정부 지원을 기반으로

쑥쑥 커가는 중으로 확인됩니다.

디스플레이 전문 시장조사업체

DSCC에 따르면

중국 최대 디스플레이 패널 제조사인

BOE는 올 1분기

매출 77억달러(약 8조8700억원),

영업이익 14억달러(약 1조6100억원)를 기록하며

삼성디스플레이와 LG디스플레이를 제치고

사상 최초로 매출, 영업이익 세계 1위에 올랐습니다.

기울어진 운동장

한국 디스플레이 업체들은

<기울어진 운동장> 에서 악전고투하고 있습니다.

중국은 자국 디스플레이 업체들에

막대한 보조금뿐 아니라

각종 인프라스트럭처를 무상으로 지원하고

세제 혜택까지 제공하고 있습니다.

이대로 가다간 최후의 보루인

유기발광다이오드(OLED) 시장에서도

조만간 1위를 내줄 것으로 예상됩니다.

역시 돈이 많은 나라는 다르군요.

엄청난 혜택을 주는데?

뒷받침하지 못하는 우리나라

대한한국의 실정은 좀 안타깝습니다.

한국이 OLED와 액정표시장치(LCD)를 합한

전체 디스플레이 산업에서

17년 만에 중국에 점유율 1위를 내준 것으로 알려지면서

디스플레이 업계에 이 같은 위기감이 고조되고 있습니다.

중국이 한국을 제치고

디스플레이 1위에 오를 것이란

우려 섞인 관측이 많았지만,

수치로 확인된 것은 이번이 처음입니다.

앞서 중국은

2018년 LCD 시장에서 한국과 대만을 넘어섰습니다.

그러나 기술 진입장벽이

확 높은 고부가가치 OLED는

한국이 오랜 기간 주도권을 유지하면서

한동안 전체 디스플레이 시장을 선도할 것으로

전문가들은 내다봤었습니다.

중국은 기업이 디스플레이 공장을 지을 때

지방정부가 투자액의 상당 부분을 분담하고,

나머지는 투자펀드나 정부가 보증한

은행 대출로 대부분 채웁니다.

기업이 실제로 투입하는 자본은 적습니다.

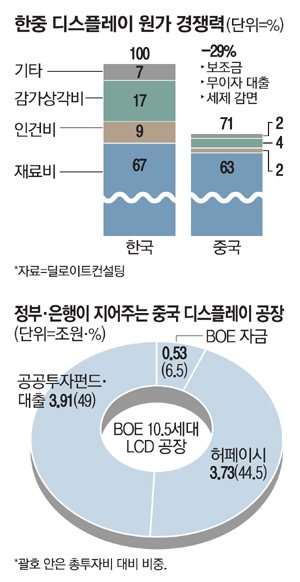

BOE가 안후이성 허페이시에 지은

첫 번째 10.5세대 LCD 라인인 B9이 대표적 사례이지요.

이 공장의 투자비는 총 460억위안(약 8조1700억원)입니다.

이 중 BOE 자체 자금은 6.5%인

30억위안(약 5300억원)에 불과합니다.

허페이시 산하 공기업이 210억위안(약 3조7300억원)을 댔고

현지 공공투자펀드가 60억위안을 책임지고,

나머지 160억위안 등은

은행 대출인데 대부분은 정부가 보증합니다.

이러니 사업을 하겠지요.

이러니 따라잡은거지요.

이러니 값이 싸지요.

중국의 막대한 정부보조금

DB금융투자 분석에 따르면

2010년부터 10년간

BOE가 중국 정부에서 직접 받은 보조금만

약 2조원이 넘는다고 알려졌습니다.

이는 같은 기간 BOE 누적 순이익의 59%에 달하며

보조금을 빼면 BOE가 이익을 낸 해는

10년 중 절반밖에 안됩니다.

DB금융투자에 따르면

BOE와 CSOT, 비전옥스, 톈마웨이전자고분유한공사 등

중국 4대 디스플레이 기업이

2012년부터 8년간 타낸 정부보조금

총액은 5조5000억원입니다.

같은 기간 삼성디스플레이와 LG디스플레이 순이익

총합(20조원)의 25% 이상입니다.

DB금융투자는

정부보조금이 없다면 중국 기업들은

디스플레이 사업을 계속하기도 어렵다고 분석했습니다.

중국 정부는 천문학적 보조금 외에

인프라, 세제 혜택으로 기업을 거들고 있습니다.

정부는 거들뿐.

우선 토지와 건물, 용수, 전기 등

인프라가 무상 지원됩니다.

생산성(수율)이 올라가면 격려금이 지급됩니다.

또 중국은 디스플레이를 포함한 첨단산업에 대해

법인세를 25%에서 13%로 낮춰주며

수입하는 장비와 소재는 무관세 혜택도 제공합니다.

이 같은 지원 덕에

중국 업체들의 생산원가는 한국 대비 71%에 불과합니다.

중국에 비하면 한국 정부의 디스플레이 산업 지원은

사실상 없다고 봐야 하겠지요?

투자비의 최대 6%를 세액공제하는 걸 제외하면

인프라와 수입 장비, 소재에 대한

무관세만 일부 제공하는 정도이지요.

신성장 시설투자에 대해

3% 세액공제 혜택을 제공하지만

매출액 중 연구개발(R&D) 비용이 2% 이상이고

개발비 중 신성장기술 비중이 50% 이상이어야 하는 등

아직 한국의 조건은 굉장히 까다롭습니다.

올해 중국은 전 세계 LCD 패널 시장의 60.7%를 점유하며

한국과 대만을 압도할 것으로 관측됩니다.

문제는 한국이 최후의 보루로 삼은 OLED입니다.

BOE, CSOT, 비전옥스, 톈마는

올해 중소형 OLED 신/증설 투자를 본격화하기로 했습니다.

올해 중국 내 주요 디스플레이 기업이 계획했던

증설 투자를 끝내면

6세대 OLED 패널 기준 월간 수십만 장을

추가로 생산할 수 있게 되버립니다.

옴디아는 스마트폰용 OLED 시장에서

중국 업체의 점유율이

올해 15%에서

내년 27%까지

상승할 것으로 전망했습니다.

국내 시장조사기관인 유비리서치는

현재 스마트폰 OLED 시장의 80%를 장악한

삼성디스플레이 점유율이

내년에 60%대로 떨어질 수 있다고 내다봤습니다.

한국 디스플레이 산업계는

중국의 추격을 따돌리기 위해

정부의 파격 지원이 절실하다고 봅니다.

한국디스플레이산업협회(KDIA)에 따르면

2025년까지 5년간

삼성, LG디스플레이 등

국내 디스플레이 기업은

설비투자에만 약 30조원을 쏟아부을 예정입니다.

업계는 일단 현행 조세특례제한법상

핵심전략기술에 OLED와 QD-LED(퀀텀닷 LED·QLED) 기술을

포함시켜달라고 건의했습니다.

핵심전략기술에 포함되면 R&D 투자에 대해

30~50%의 세액공제 혜택을 받습니다.

시설투자는 6~16%까지 세액공제 대상입니다.

업계는 또 정부가 QD 디스플레이와

친환경, 초현실 디스플레이 기술 개발에

선도적으로 나서줄 것을 당부하고 있습니다.

QD 디스플레이와 나노 공정 기술에 특화한

석/박사급 전문인력 양성도 업계의 요구이지요.